Каждый пятый житель Австрии пользуется ипотекой, но лишь 10 % из них при выборе банка сравнили условия кредитования минимум в двух-трех и выбрали самые выгодные. Не стоит торопиться и принимать первое же предложение: одинаковые затраты и услуги часто называют и оценивают по-разному, а низкий % в рекламе не означает «самый выгодный кредит». Рассмотрим скрытые комиссии и виды процентных ставок подробнее.

Номинальная ставка

В кредитном договоре указывают номинальную % ставку заимствования (Sollzins). Она может быть плавающей (variablen Zinssatzes) или фиксированной на определенный период времени (fixer Zinssatz). Именно этот % от суммы непогашенного долга ежегодно платит заемщик банку за пользование кредитом. Многообразие синонимов сути не меняет:

- Sollzinssatz (ссудный процент, целевая ставка).

- Sollzinsen (проценты, кредитная ставка).

- Nominalzinssatz (номинальная процентная ставка).

- Zinssatz (процентная ставка).

- Prozentsatz (процент, в том числе математический).

- Kreditzinsen (ставка кредитования).

Эффективная ставка

Для сравнения условий кредитования нужно знать общую годовую стоимость использования кредита – эффективную (реальную) % ставку (Effektivzins, Effektive Jahreszins или Effektive Jahreszinssatz).

Для ее расчета необходимо учесть общую стоимость кредита (Gesamtkosten) со всеми затратами по выплате ссуды, которые известны в день ее выдачи:

- Разовая комиссия за обработку заявки (Kreditbearbeitungsgebühren или Bearbeitungsgebühren bei Bankkrediten, сокращенно BGH или BG), 1–2 % от суммы займа.

- Комиссия за обязательство (Bereitstellungsprovisionen) – за закрепление банком номинальной % ставки на текущем низком уровне на форвардный период (если предусмотрен).

- Комиссия за обслуживание счета (Kontoführungsgebühr или Kontoführungsentgelte), €7–25 за квартал. В некоторых банках для ипотеки не взимается. Платежи по обязательным договорам страхования (Kosten von Versicherungsverträgen). Страхование недвижимости – 0,1 % его стоимости (в год). Учитывают только суммы, известные в день заключения кредитного соглашения.

- Плата за регистрацию залога в земельном реестре (Kosten für die Einverleibung des Pfandrechts in das Grundbuch или Grundbuchgebühr (GB)) – 1,2 % залоговой стоимости.

- Другие траты (Sonstige Spesen und Kosten), например оценка имущества Schätzung der Immobilie (€700 и более), услуги нотариуса (до €1 000) или переводчика (€100 в час) и др.

- Сборы и штрафы за досрочную или ускоренную выплату долга.

- Пени и штрафы за несоблюдение графика платежей.

- Стоимость справок по требованию заемщика.

- Страхование остаточного долга.

Что не входит в Effektivzins?

При расчете эффективной процентной ставки не учитывают платежи, суммы и сроки которых невозможно рассчитать в момент заключения кредитного договора, а также не связанные с исполнением обязанностей по нему.

Эксперты рекомендуют сравнивать эти показатели по каждому кредиту и кредитору отдельно.

По закону, кредиторы обязаны указывать в рекламных проспектах не только процентную ставку, но и все издержки по кредиту, в том числе комиссии (Vermittlerprovisionen).

Совет

Обратитесь к банковскому консультанту за «Европейским стандартным информационным бюллетенем» (Europäischen standardisierten Merkblatt), в котором четко указаны все расходы и условия займа.

Чем эффективная ставка отличается от номинальной

Можно выделить три главных отличия:

- Номинальная ставка ниже реальной, так как не учитывает все расходы заемщика.

- У кредитов с одинаковой номинальной ставкой могут различаться реальные, в зависимости от тарифов и эффективности деятельности банка.

- Для расчета эффективной ставки нужно учесть также и схему погашения: аннуитет – равными долями или ускоренными темпами, страховые платежи, сроки кредитования и т. п.

Формул расчета эффективной ставки несколько. В помощь заемщику – ипотечные калькуляторы в Сети и встроенные функции MS Excel (ЭФФЕКТ, ЧИСТВНДОХ, ПЛТ).

Недостаток калькуляторов на сайтах – не всегда понятный принцип расчета. Вникать в математические подробности не обязательно, главное – использовать единый метод для сравнения различных условий ипотеки.

В отличие от Германии, где комиссия за обработку кредитной заявки запрещена, в Австрии считают, что клиент также заинтересован в проверке своей кредитоспособности. Поэтому абсолютно нормально, что заемщик оплачивает рабочее время, потраченное клерками на рассмотрение его документов.

В 2015 г. Ассоциация потребителей (VKI) получила в Окружном суде Инсбрука подтверждение неприемлемости как самого сбора, так и его методики расчета – от суммы кредита, а не от фактических затрат банка на рассмотрение заявки. Однако Верховный суд Австрии (OGH) отменил это решение.

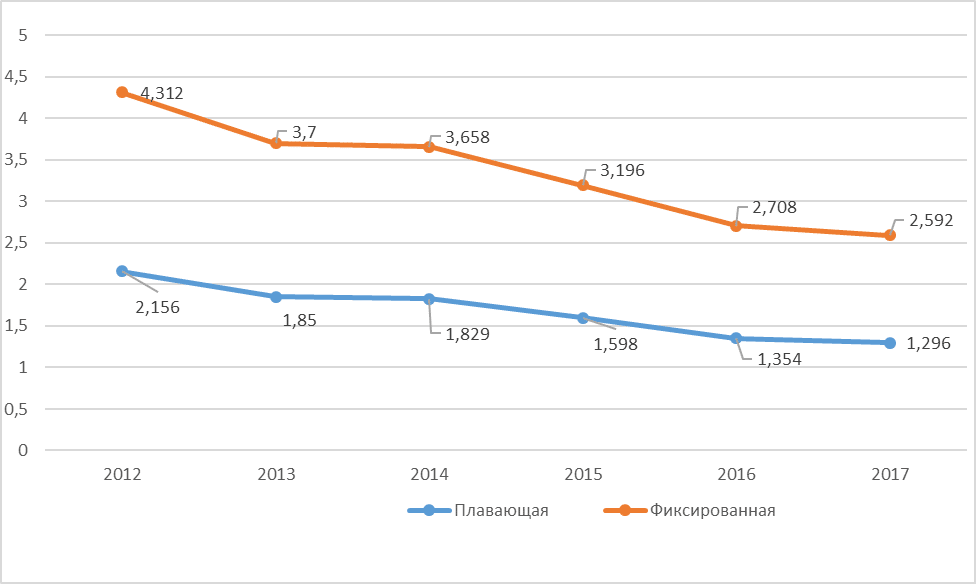

Динамика ставки по ипотечным кредитам

Уровень процентных ставок на австрийском рынке зависит от спроса и предложения, сроков кредитования и денежно-кредитной политики правительства.

- В 2013 г. ипотечные займы выдавали

- населению под 2,5–3 % годовых.

- В 2016–2017 г. – средняя ставка снизилась до 2,24 %.

- В январе 2018 г. – достигла 1,83 % (на 4 пункта меньше декабря 2017 г.).

При этом наилучшими условиями в начале 2018 г. считались ставки:

- плавающая – 1,13 %;

- фиксированная – 1,7 %.

Чаще всего на плавающую ставку влияют EURIBOR (европейская ставка межбанковского предложения) и SMR (ставка доходности вторичного рынка). Оба показателя зависят от средневзвешенной доходности долгосрочных облигаций на Венской фондовой бирже.

Какая ставка по ипотечному кредиту выгоднее

Процент по ипотеке зависит от вида кредита:

- Меньше всего ставка по строительным кредитам Bauspardarlehen (0,2–3,6 % годовых). Причина – государство субсидирует 1,5 процентных пункта ставки тем заемщикам, которые выплачивали аванс по ипотеке с юности на специальный счет.

- «Золотая середина» – классическая ипотека (Hypothekarkredit). Заемщикам с достаточным кредитным рейтингом банки предлагают 1,375–2,125 %, с высоким – 1,125–1,5 %.

- Ипотека с плавающей ставкой на сегодняшний день в Австрии – дешевле, чем с фиксированной. Определяя ставку на период 10–15 лет, банки завышают ее размер.

- Максимальные проценты кредиторы назначают за кэп-кредиты (Cap-Darlehen). Устанавливая верхний лимит, выше которого плавающий % не может быть поднят, банк страхует себя, еще выше поднимая ставку.

Совет

Посмотрите сумму остаточного долга к концу первого фиксированного периода, чтобы сравнить различные предложения по кредитам с одинаковыми ставками погашения.

Наиболее распространены такие условия ипотеки:

- Чрезвычайно низкий % на начальный период (до 12 месяцев). Затем – стандартная ставка банка, которая может быть значительно выше.

- Фиксированная ставка на 10 или 15 лет. Затем – плавающая, привязанная к базовой ставке Нацбанка Австрии.

- Общий гонорар (комиссия) банка за выдачу кредита – 2–4 % от суммы долга.

- Периодичность выплат: а) ежемесячно долг и %; б) долг раз в месяц, % раз в квартал; в) % ежемесячно, а долг в конце срока кредитования всей суммой.

Например

Плавающий % в договоре на 1,5 процентных пункта выше базового, устанавливаемого Нацбанком Австрии. По мере изменения базовой ставки с 3 % до 1 % и затем до 4 %, ипотечный % по договору, скорее всего (но не обязательно!), банк будет соответственно приближать к 4,5 %, 2,5 % и 5,5 %.

Заключение

Проанализируйте ипотечные предложения пяти банков. Постарайтесь до этого улучшить личный кредитный рейтинг или найти дополнительный залог. Это гарантированно снизит предлагаемый вам ссудный %. Переговоры с кредитором – главный источник вашей экономии на выплатах в будущем:

- Настаивайте на подробном разъяснении всех условий. Попросите у клерка график погашения. К нему обычно прилагают точный перечень взносов.

- До подписания просмотрите договор (бесплатно!), проверьте суммы, %, сроки. Не стесняйтесь озвучивать цены в банках-конкурентах! Определитесь, за что вы готовы заплатить, а затем последовательно согласовывайте суммы.

- Узнайте о дополнительных услугах, влияющих на реальный %: возможность менять график и сумму выплат; гасить без штрафов часть долга до двух раз в течение фиксированного периода и т. п.

- Ищите подвох. Ведь если какой-либо стандартный сбор отсутствует, скорее всего, он включен в другой платеж.

- Уточните штрафы за просроченный платеж (Zeitpunkt Verzugszinsen). Учтите, если выплата просрочена, номинальную ставку нельзя поднимать больше чем на 5 % годовых.

- При подозрении, что размер эффективной ставки рассчитан неправильно, обращайтесь в суд, даже если заем уже выплачен.

Разница между плавающей и фиксированной ставкой в банках Австрии пока небольшая. Но в перспективе обе будут расти. Если хотите обеспечить себе финансовую безопасность и защититься от инфляции, заключайте кредитный договор с фиксированным периодом 15–20 лет.